自動車業界は、ソフトウェア技術の革新的な進歩によって、革命的な変化を遂げようとしている。将来を見据えてみると、車両接続性や電動化の強化から自律走行機能の開発の主導に至るまで、ソフトウェアが自動車産業の展望を再構築する上で主要な役割を果たすことは明らかである。

このブログでは、自動車業界を再定義する重要なソフトウェア・イノベーションを探り、自動車業界の変革に関する5つの核となる信念を強調し、「協調」が成功に不可欠である理由を説明する。

今後のソフトウェア動向

1. 自律走行技術

AIと機械学習: 安全性と信頼性を向上させるためにAIと機械学習を活用した自律走行システムの開発は進歩を続けている。これらの技術は、車両がリアルタイムで判断を下し、複雑な運転シナリオに対応し、ヒューマンエラーのリスクを低減することを可能にする。

センサーフュージョン: 複数のセンサー(カメラ、LIDAR、レーダーなど)からのデータを組み合わせることで、自律システムの精度が向上する。

2. 電気自動車(EV)

バッテリー・マネジメント・システム(BMS):BMSのソフトウェア革新は、バッテリー性能を最適化し、EVバッテリーの寿命を延ばすために極めて重要である。エネルギー最適化技術の強化と効率的な電力管理は、EVの普及において重要な役割を果たす。

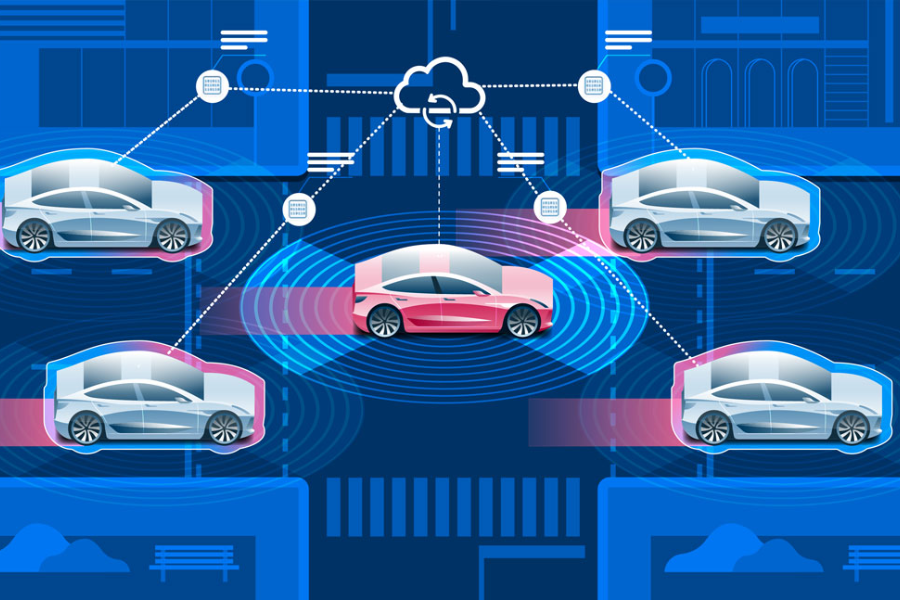

3. コネクテッド・ビークルとIoTの統合

V2X(Vehicle-to-Everything)通信: V2X技術は、車両、インフラ、その他の道路利用者間の通信を可能にすることで、交通管理と安全性に革命をもたらす。このコネクティビティは、交通の流れを改善し、事故を減らし、スマートシティの発展をサポートする。

4. OTAアップデート

継続的な改善とカスタマイズ: OTAアップデートにより、メーカーは新機能、セキュリティパッチ、バグフィックスをリモートで配信することができる。この機能は、車両の性能と安全性を高めるだけでなく、ユーザーの好みやフィードバックに基づく継続的な改善とカスタマイズのためのプラットフォームを提供します。

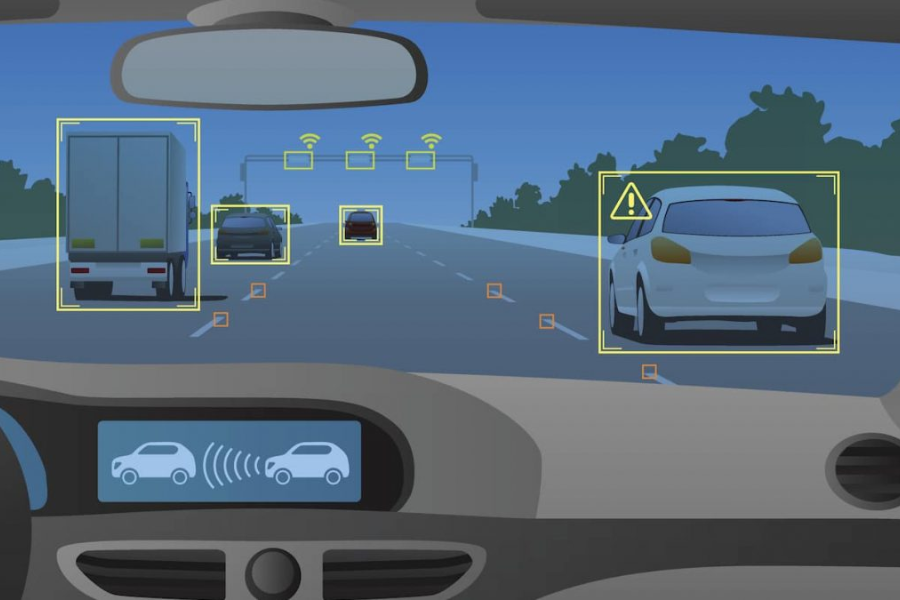

5. 先進運転支援システム(ADAS)

強化された安全機能: ADAS技術はAIの統合によって進化しており、アダプティブ・クルーズ・コントロール、自動緊急ブレーキ、レーンキーピング・アシスタンスなどの先進機能を提供している。これらのシステムは、リアルタイムのデータ処理と機械学習を使用して動的な道路状況に適応し、ドライバーの安全性を大幅に向上させます。

自動車産業の変革に関する主な信念

BCG は、市場モデルと各ソフトウェアレイヤーに関する独自の調査を通じて、この変革期から生まれるであろう市場と業界の状況について、5つの核となる信念を打ち立てた。

1. 消費者の収益化は2030年までに2480億ドルに成長

自動車メーカーにとって、モビリティ・エコシステムや消費者向けアプリケーションを通じて消費者を収益化できる可能性は計り知れない。先進運転支援システム(ADAS)のサブスクリプションを提供することで、自動車メーカーは有利な市場を開拓できる。消費者のマネタイゼーションは、2023年の870億ドルから2030年には2,480億ドルに急増すると予測され、そのうちアプリケーション層が2,090億ドルを牽引する。

この収益の急増には、主に2つの要因がある: 運転支援技術の進歩と、消費者向けアプリケーションのサブスクリプション・モデルへの移行である。2030年までには、地域にもよるが、消費者向けアプリケーションの30%から60%がサブスクリプション経由で販売されるようになると予想されている。

消費者は、魅力的なデジタルサービスやカスタマイズされたソフトウェアを提供するブランドに固執する傾向があるため、相手先商標製品メーカー(OEM)は、顧客ロイヤルティの向上から大きな利益を得ることができる。

このような機会を獲得するために、自動車OEMは、効果的なアップセリング、クロスセリング、問題解決手法など、電気通信やハイテク分野のベストプラクティスを採用しなければならない。さらに、消費者向けソフトウェアの継続的なアップデートをサポートする技術インフラを開発し、無線アップデートと高性能コンピューティング・プラットフォームを活用して、シームレスな体験を提供する必要がある。

2. 自律走行車はソフトウェアとエレクトロニクスの売上に3,050億ドル貢献し、この市場拡大で最大のシェアを占める。

運転支援・自動運転技術が市場を大きく成長させる。ADASと自動運転(AD)システムは、すべてのソフトウェア関連機能の中で最大の可能性を秘めている。2030年までに、アプリケーション、データ、ソフトウェア・プラットフォーム、コンピュート、車両プラットフォームなど、ソフトウェアとエレクトロニクスの分野全体で3,050億ドルの収益に貢献すると推定される。このうち、消費者セグメントはアプリケーション・レイヤーを通じて1500億ドルに貢献する。サプライヤー部門は全体で1,550億ドルの貢献となる。

自律走行車に対する顧客の需要は高く、中所得層の60%が自律走行車を所有したいと回答している。高所得者の70%以上が自律走行車を好むと回答しており、顧客の需要に応えることはプレミアムOEMにとって特に重要である。

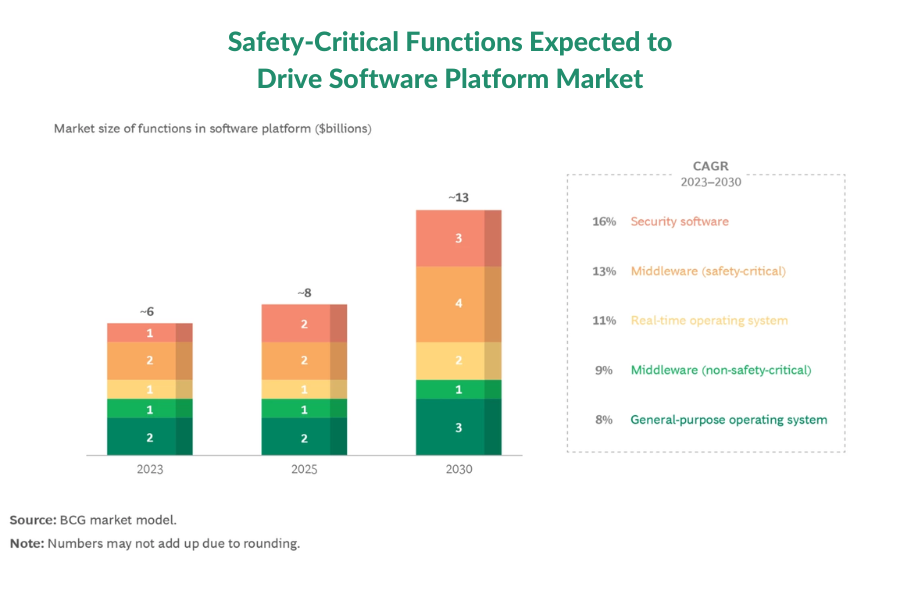

3. ソフトウェア・プラットフォームは市場の2%を占め、自動車メーカー全体でのスケーラビリティが求められる

ソフトウェア・プラットフォーム市場は、2030年までに自動車用ソフトウェア・エレクトロニクス市場全体のわずか2%を占めるに過ぎないと予測されている。2023年から2030年までのCAGRは12%で、130億ドルに成長する。この成長に大きく貢献するのは、ADAS/ADシステムの採用が牽引するセーフティ・クリティカル・ソフトウェアである。現在、セーフティ・クリティカル・ソフトウェアは市場の半分に過ぎないが、2030年には70%を占めるようになる。

ソフトウェア・プラットフォームには、現在進行中のパラドックスがある。このレイヤーはスタックの中で最も不安定な部分のひとつであり、自動車に何百万ものバグや不具合をもたらしている。しかし、ほとんどのOEMは、専門ベンダーの外部ソリューションを利用するよりも、自社でソフトウェア・プラットフォームを構築することをいまだに好んでいる。このような取り組みにおいて、彼らはオープンソースソフトウェアに大きく依存している(この投資にかかる費用は市場予測では明らかでない)。実際、多くの大手ベンダーやテクノロジー企業がこの市場への参入を検討しているが、現在の市場価値が低いことから二の足を踏んでいる。

業界参加者は、より持続可能で業界全体のソリューション開発に強い関心を持つはずだ。オープンソースで業界規模のプラットフォームを開発することがその答えになる可能性があるが、課題は、OEM、サプライヤー、技術企業、コンソーシアムなど、これを行う最適な当事者を特定することにある。

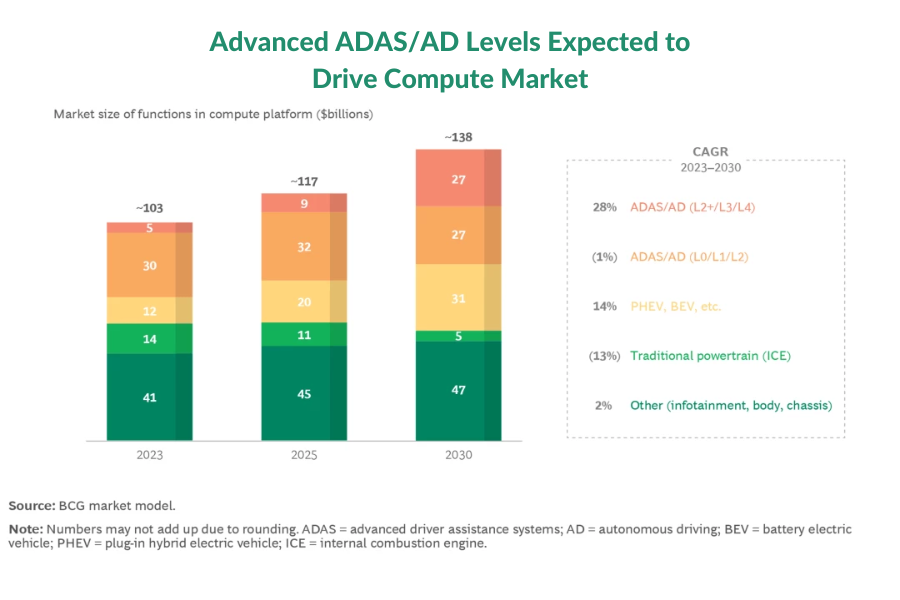

4. コンピュート・プラットフォームは1380億ドル市場に ドライバー支援とインフォテインメントが集中型アーキテクチャーを牽引

コンピューティング・プラットフォーム市場は、現在の1,030億ドルから2030年には1,380億ドルに成長すると予測され、年平均成長率は4%である。主な成長要因は、より高いレベルのADAS/AD(L2+、L3、L4)の採用であり、これだけでも2030年には270億ドルに達し、年平均成長率は25%~30%になると予想される。電気自動車の普及も大きく寄与し、電気パワートレイン市場は2030年までに310億ドルに達すると予測される。

2030年までには、DCUは市場金額の40%から50%を占めるようになり、主にADAS/ADとインフォテインメントをサポートし、DCU市場の80%から90%を占めるようになると予想される。これに続き、DCUと集中型コンピューティングは、パワートレイン、ボディ、シャシー・アプリケーションへの採用が進むだろう。コンピュート・プラットフォーム市場全体は緩やかな成長を遂げるかもしれないが、DCUやシステムオンチップなどの特定セグメントは平均以上の成長を遂げ、他のサブセグメントを凌駕するだろう。

こうしたシフトは、半導体企業がイノベーションをリードすることの重要性を浮き彫りにしている。より高いADAS/ADレベルに向けたチップ開発における最近の戦略的コラボレーションと進歩は、この急速に進化する状況における継続的なイノベーションの必要性を強調している。

5. 2030年までに2,000億ドルを超える中国市場に参入するには、現地チャンピオンとの協力が不可欠

自動車用ソフトウェア業界では、カスタマイズの必要性が、特に中国におけるローカル・チャンピオンの台頭を後押ししている。地域固有のソフトウェア・ソリューションは、データ収集、高精細地図開発、エコシステム機能など、独自の顧客嗜好や政府要件を満たすために不可欠となっている。

現在、中国における自動車1台当たりの自動車用ソフトウェア支出は、主要技術の採用率が遅いことと、価格水準が欧米価格の55~70%と低いことから、欧米市場よりも大幅に低い。その結果、中国の自動車用ソフトウェアに対する消費者の平均支出額は、新車販売1台当たり1,000ドル未満となっている。

2030年までに、このシナリオは劇的に変化する。中国はADAS/ADの普及で欧米市場に追いつき、価格水準は欧米市場の85%から90%に上昇する。中国ではサブスクリプション・モデルの採用はまだ低いかもしれないが、こうした進展により、自動車用ソフトウェアに対する消費者の平均支出額は、新車販売台数1台当たり2,500ドルを超えるだろう。

2030年、中国の自動車市場は2,000億ドルを超え、世界成長の30%以上を占めると予想される。消費者市場とサプライヤー市場は、それぞれ800億ドルと1,250億ドルの収益を生み出すだろう。中国の急速なAD導入、BEVの高いシェア、3,000万台を超える販売台数がこの成長を牽引し、2030年以降も堅調に推移すると予想される。市場規模が大きいため、現地のプレーヤーは重要な規模を達成し、グローバルな影響からある程度独立した独自のエコシステムを形成することができるだろう。

先ごろ開催された上海モーターショーでは、中国のOEMとそのサプライヤーのエコシステムが、スピード、品質、価格、機能性において欧米のOEMを凌駕していることが示された。先進的なE/Eアーキテクチャーとソフトウェアを活用する中国の新興OEMは、はるかに速いペースで技術革新を進めており、大きな世界市場シェアを獲得する態勢を整えている。このダイナミックな動きは、地政学的緊張と依存関係を高める可能性がある。欧米のエコシステム参加者にとって、こうした動きは、自らの強みを理解し、戦略的パートナーシップを形成し、共同の機会を特定することの緊急性を強調するものである。フォードと百度の協業は、そうした戦略的パートナーシップの一例である。

進化する市場で成功するには、戦略的な「共闘」が必要だ

ソフト・エレクトロニクス市場を単独で制覇できるプレーヤーはいない。不十分な技術力、規模の小ささ、最終顧客へのアクセスの制限、地域による市場の違いなど、さまざまな課題はあまりにも手ごわい。私たちの5つの基本信条がそれぞれ関係しています。例えば、消費者向けの売上を獲得するためには、OEMや大手ハイテク企業は、最終顧客へのアクセスや消費者向けテクノロジーの開発・展開の経験といった能力や資産を組み合わせる必要がある。

その結果、この業界では、自動車メーカーとハイテク企業の提携や、ハイテク企業同士の提携を含め、新たな提携やサプライヤーとの取引が急増することになる。その能力が重要性を増すにつれて、新興ハイテク企業が市場の重要な部分を占めるようになると予想される。2030年には、最大3,500億ドルが争われることになり、伝統的な自動車プレーヤーと新興のハイテク・プレーヤーがそのシェアを求めることになる。このような状況において、各社は、それぞれの能力と資産を組み合わせたオファーを共同で創造することによって、競争上の優位性を獲得することになる。このアプローチには、競争と協力の融合が必要であり、それゆえ 「Co-opetition 」という言葉が生まれるのである。